Технология JS

Разработчик

Netscape, стандартизирован ECMA International

Репозиторий

Лицензия

ECMA-262 стандарт

Сайт

Описание JS

JavaScript — это язык программирования, который широко используется в веб-разработке для создания интерактивных элементов и логики на стороне клиента. Благодаря своей универсальности он также применяется на серверной стороне, в мобильных приложениях и при создании блокчейн-сервисов.

Синтаксис JavaScript интуитивно понятен и легко осваивается, что делает его популярным выбором как среди начинающих разработчиков, так и среди опытных инженеров. Он активно развивается, поддерживается сообществом и регулярно обновляется, что обеспечивает актуальность технологий, построенных с его применением.

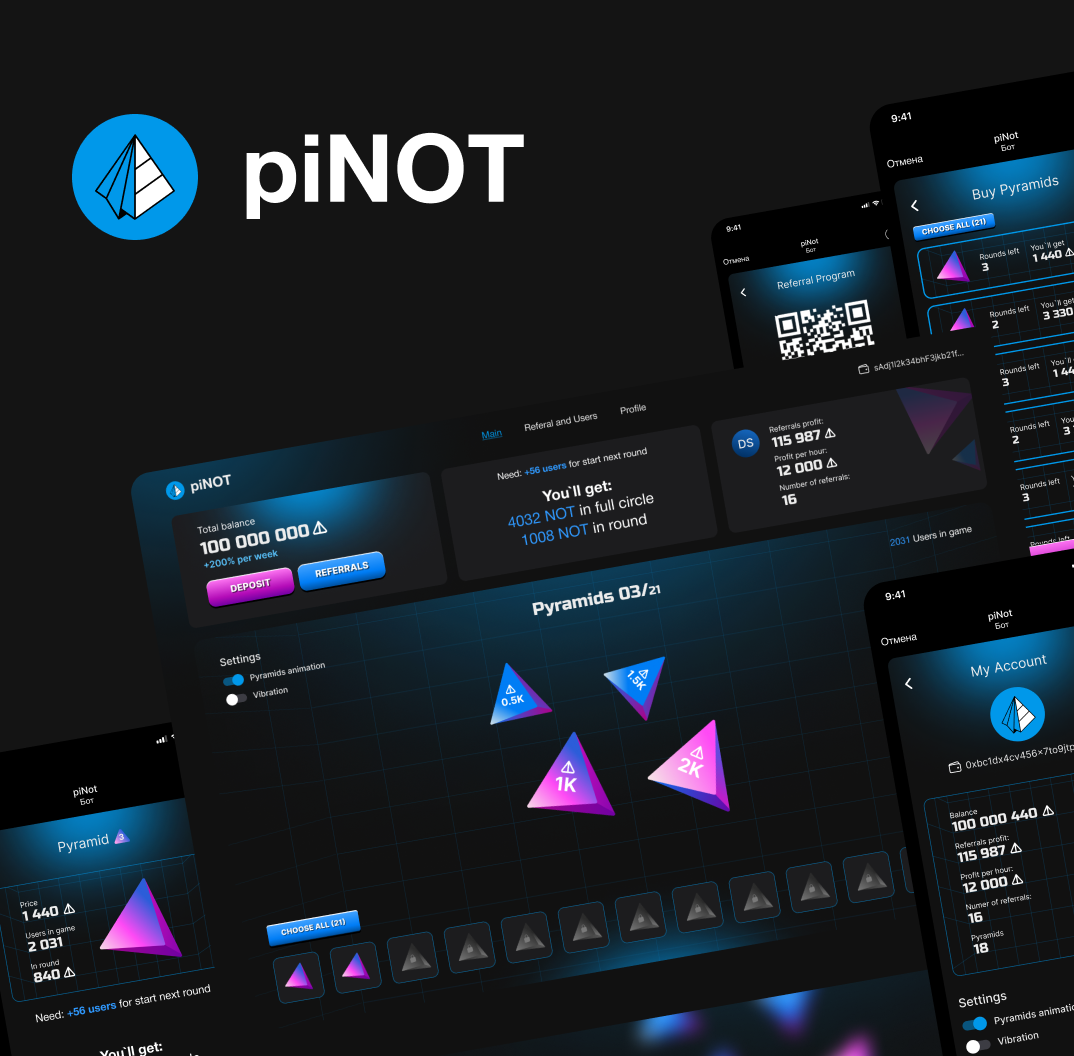

Проекты на JS

Проекты с использованием JS

Другие технологии

Упоминания JS в блоге:

FREEBLOCK

Разное

Как создать свой токен — пошаговое руководство для Web3 проекта в 2026 году

Вопрос создания собственного токена в 2026 году касается не только кода, но и архитектуры продукта. Ошибка на старте приводит в будущем к переделке экономики, миграции пользователей и потере доверия. Краткий чек-лист для основателей: Определите роль нового токена в продукте. Выберите блокчейн и стандарт (например, создание токена ERC‑20). Спроектируйте…

9 минут на чтение

Разное

Как создать свой токен — пошаговое руководство для Web3 проекта в 2026 году

Разное

Криптопроцессинг и приём криптовалют — как бизнесу подключить оплату в USDT, BTC и ETH

Разное

DApp или Web3-интеграция: что действительно нужно бизнесу

Разное

Как выпустить свой токен (ERC‑20, BEP‑20) и превратить его в живой актив

Разное

Как создать свой обменник криптовалют и быстро начать получать прибыль

Разное

Как легально и безопасно запустить P2P обмен криптовалют

Разное

GameFi и блокчейн игры: как создать прибыльный криптопроект в формате play‑to‑earn

Разное

DeFi проекты на Arbitrum и BNB Chain: как запустить доходный DeFi протокол с нуля